Un informe integrado es un documento en el que una empresa informa exhaustivamente sobre los procesos de creación de valor de la organización, incluyendo no sólo información financiera, sino también no financiera, como la medioambiental, social y de gobernanza (ASG).

El principal objetivo de un informe integrado es proporcionar a los inversores y a los grupos de interés una mejor comprensión de la sostenibilidad y los resultados a largo plazo de una empresa.

En este artículo, nos gustaría informarle sobre la situación actual y los últimos avances en materia de informes integrados en Japón.

Situación actual de los informes integrados en Japón.

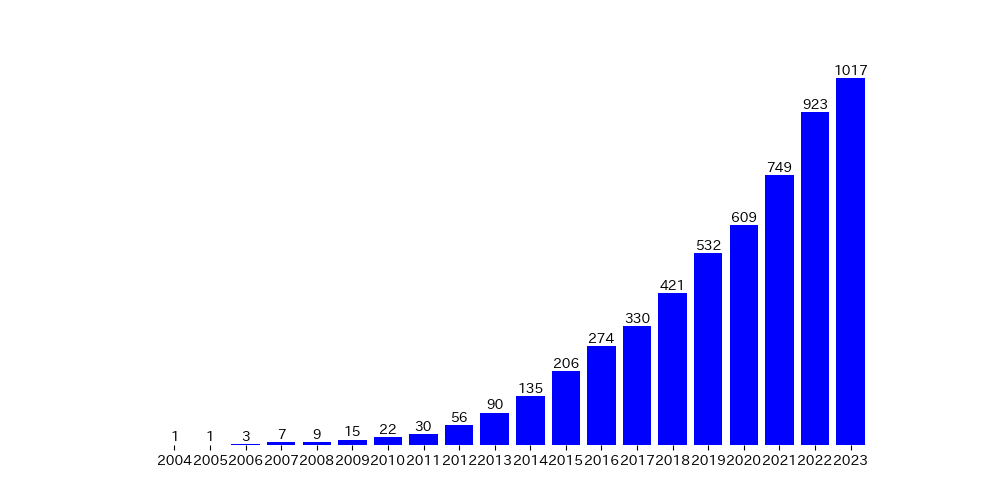

Según un estudio de Edge International, el número de empresas que publicarán informes integrados en 2023 será de 1.017, aproximadamente 1,1 veces más que el año pasado. El número de empresas que emiten este tipo de informes ha aumentado rápidamente, sobre todo en los últimos años.

Gráfico 1: Número de empresas y otras entidades que publican informes integrados nacionales autoinformados

(Edge International, "Tendencias en los informes integrados para apoyar el crecimiento sostenible en Japón 2023.(Elaborado por el autor a partir de 'El autor.)

A medida que aumenta el número de empresas emisoras, también lo hace el contenido.

Un ejemplo de ello es el notable aumento del número de empresas que incorporan la materialidad, uno de los conceptos clave de los informes de sostenibilidad, en sus informes integrados.

Tanto la materialidad sobre el valor de la empresa, en la que se centran los inversores, como la materialidad sobre el medio ambiente y la sociedad, en la que se centran las múltiples partes interesadas, han visto aumentar el índice de divulgación en los informes integrados.

Cada vez se reconoce más que la divulgación de la materialidad es un elemento esencial del informe integrado, y una gran proporción de empresas que publican un informe integrado por primera vez ahora también divulgan la materialidad.

| elemento de divulgación | 2021 (%) | 2022 (%) |

| Revelar la materialidad desde una perspectiva de valor corporativo. | 43.8 | 65.6 |

| Divulgación de la materialidad desde una perspectiva medioambiental y social. | 57.5 | 70.1 |

Cuadro 1: Materialidad 1 del Informe Integrado

(Edge International, "Encuesta Informe Integrado 2022 - Materialidad.(Elaborado por el autor a partir de 'El autor.)

Cuestiones relativas a los informes integrados en Japón.

Por otra parte, siguen existiendo retos en la elaboración de informes integrados.

Por ejemplo, todas las empresas mencionan los derechos humanos en sus informes integrados. Sin embargo, sólo unas pocas profundizan en la evaluación de los riesgos para los derechos humanos, lo que resulta útil para los inversores y los grupos de interés. Los inversores esperan una descripción específica de los posibles riesgos y de la forma de afrontarlos.

Otros indicadores y objetivos, como la información cuantitativa sobre, por ejemplo, el número de cuestiones de diligencia debida en materia de derechos humanos (DDH) que se han planteado, también podrían divulgarse para promover la comprensión de los inversores. En muchos casos, las respuestas a la divulgación de materialidades distintas de los derechos humanos son sólo introductorias y no entran en detalles específicos.

| Contenido | Divulgado (%) | No divulgación (%) |

| Referencia SASB. | 19 | 81 |

| Análisis de la situación actual con respecto a la valoración del mercado. | 30 | 70 |

| Gestión de la cartera de negocios | 59 | 41 |

| Áreas de asignación de inversiones | 57 | 43 |

| Entender el coste del capital | 39 | 61 |

| Medidas de respuesta al riesgo. | 36 | 64 |

| Análisis del escenario TCFD | 74 | 26 |

| Riesgos, oportunidades e impactos del capital natural | 32 | 68 |

| Vínculo entre la estrategia de recursos humanos y la estrategia de gestión. | 68 | 32 |

| Evaluación de los riesgos para los derechos humanos | 26 | 74 |

| Materialidad del valor empresarial | 86 | 14 |

| KPI de materialidad. | 63 | 37 |

| propiedad intelectual | 48 | 52 |

| DX | 67 | 33 |

| Actividades del Comité de Sostenibilidad y otros órganos | 51 | 49 |

| Actividades del Consejo de Administración | 64 | 36 |

| Competencias y estrategias de gestión | 35 | 65 |

| Estado del diálogo con accionistas e inversores. | 71 | 29 |

Cuadro 2: Materialidad 2 del Informe Integrado

(Edge International, "Creación de valor corporativo a través del informe integrado - El estado del informe integrado en Japón 2023 -.(Elaborado por el autor a partir de 'El autor.)

Aunque cada vez son más las empresas que publican informes integrados, la falta de un marco normalizado en Japón ha dado lugar a variaciones en la calidad y el alcance de los informes de unas empresas a otras.

Necesidad de divulgación en inglés.

Y un tema candente reciente en relación con los informes integrados y otras divulgaciones es la divulgación en inglés.

A partir de marzo de 2025, la Bolsa de Tokio exigirá a las empresas que cotizan en el mercado principal que divulguen la información material en inglés, además de en japonés. Los inversores extranjeros utilizan los materiales divulgados por las empresas en inglés como principal fuente de información a la hora de tomar decisiones de inversión. Por lo tanto, la publicación de versiones en inglés de los materiales aumenta la probabilidad de recibir inversiones tanto de inversores japoneses como extranjeros.

Sin embargo, los inversores extranjeros no están satisfechos con la actual información en inglés. Hay dos razones principales para ello.

La primera es que no se divulga en inglés en primer lugar, o incluso si se divulga en inglés, contiene menos información que la versión japonesa.

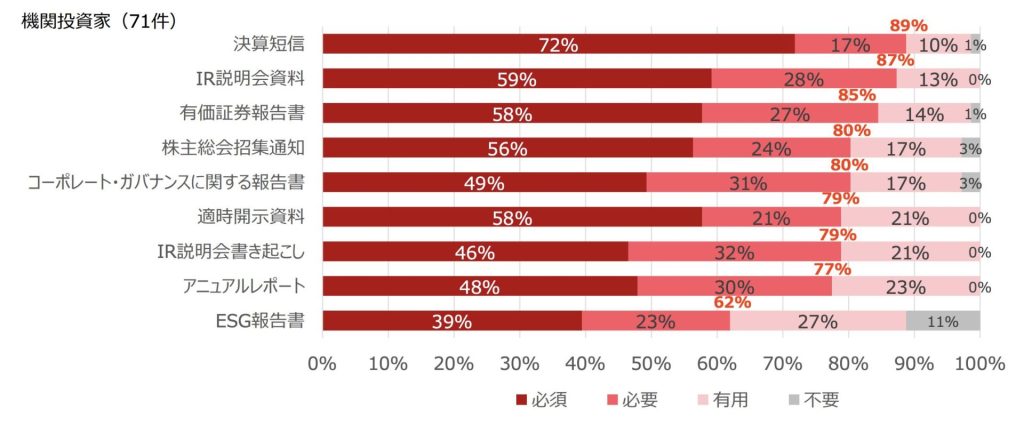

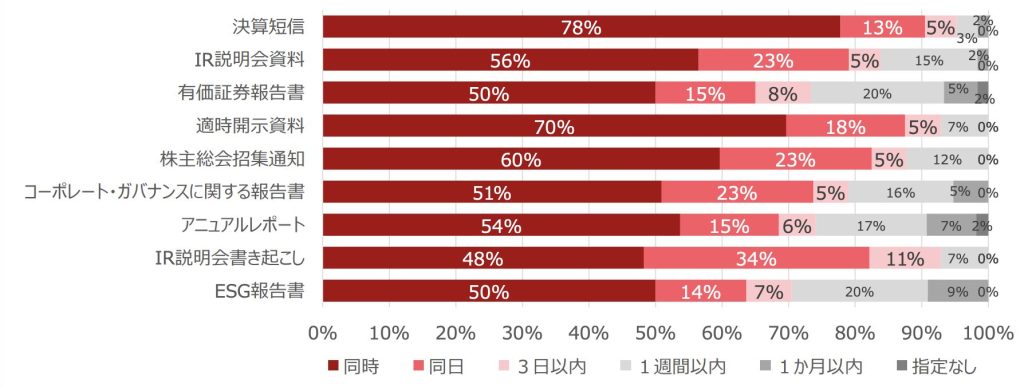

Figura 2-1: Materiales que requieren divulgación en inglés

(Fuente: JPX) Resultados de una encuesta a inversores extranjeros sobre la divulgación de información en inglés (versión resumida).)

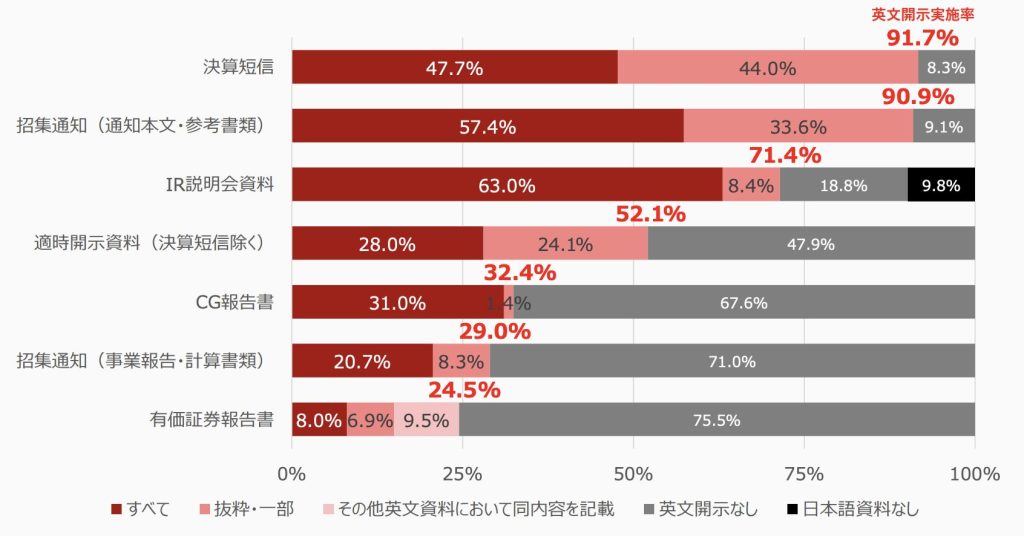

Figura 2-2: Ámbito de aplicación de la divulgación de información en inglés en el mercado primario

(Fuente: JPX) Informe global de la encuesta sobre la aplicación de la divulgación de información en inglés.)

La mayoría de los inversores extranjeros exigen o requieren que todos los documentos se divulguen en inglés.

Sin embargo, a lo sumo el 60% de ellas divulga todo en inglés, lo que indica que no satisfacen la demanda de los inversores extranjeros.

La segunda razón es que la divulgación en la versión inglesa es más lenta que en la japonesa.

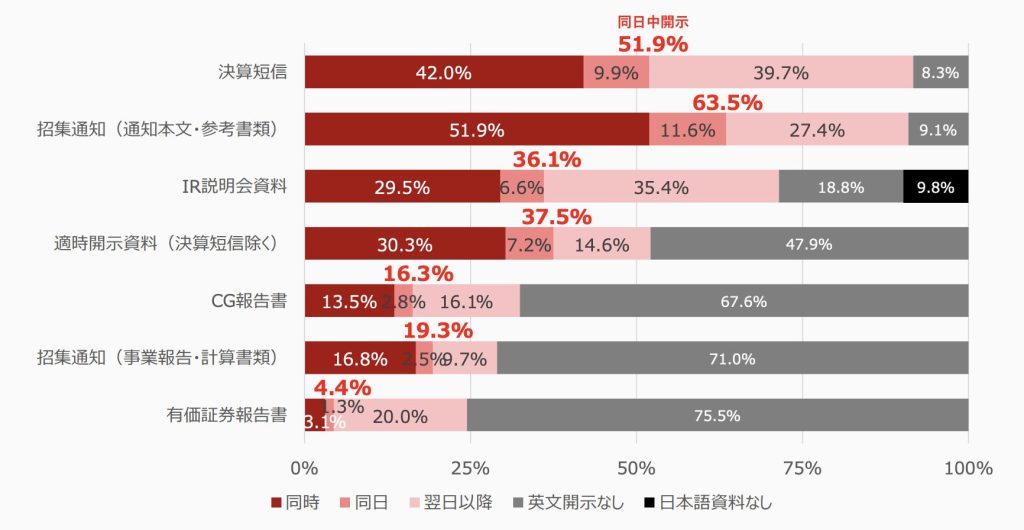

Figura 3-1: Cuándo se exige la divulgación en inglés

(Fuente: JPX) Resultados de una encuesta a inversores extranjeros sobre la divulgación de información en inglés (versión resumida).)

Figura 3-2: Prime market Timing de la divulgación en inglés

(Fuente: JPX) Informe global de la encuesta sobre la aplicación de la divulgación de información en inglés.)

Aunque muchos inversores extranjeros solicitan la divulgación de información el mismo día, muchos lo hacen al día siguiente o más tarde. Esto también demuestra que no son capaces de satisfacer las expectativas de los inversores.

La insuficiente divulgación en inglés dificulta a los inversores extranjeros la obtención de información en tiempo real y les coloca en desventaja frente a los inversores japoneses. Como resultado, los inversores extranjeros no podrán disponer de tiempo suficiente para tomar decisiones de inversión, lo que puede llevarles a retirarse de la inversión en muchos casos.

Conclusión.

Los informes integrados han cobrado cada vez más importancia en los últimos años en respuesta al creciente interés por las cuestiones ASG.

Para comprender mejor la sostenibilidad y los resultados a largo plazo de una empresa, es importante perfeccionar el contenido del informe integrado y comunicar claramente el proceso de creación de valor sostenible de la empresa.

Además, una información más precisa y rápida en inglés también resulta más atractiva para los inversores extranjeros. La información en inglés es esencial para ampliar la base mundial de inversores.

aiESG utiliza la IA generativa desarrollada por nosotros.aiESG for IR, un servicio de evaluación de informes integrados.La empresa presta los siguientes servicios. Este servicio determina la coherencia entre las demandas sociales relacionadas con ESG y el informe integrado de la empresa evaluada, y lo puntúa objetivamente en múltiples ítems. Las empresas que tengan problemas con sus informes integrados pueden ponerse en contacto con nosotros.

Consulta:

https://aiesg.co.jp/contact/

Referencia.

Corporate Value Reporting Lab, "Integrated Reporting Trends Supporting Sustainable Growth in Japan 2023".

https://www.edge-intl.co.jp/wp-content/themes/edge-intl/assets/pdf/01_reserch/02/list2023_J.pdf

Edge International, "Encuesta Informe Integrado 2022 - Materialidad".

https://www.edge-intl.co.jp/wp-content/themes/edge-intl/assets/pdf/01_reserch/03/s2022_05.pdf

Edge International, Creating Corporate Value through Integrated Reporting - The State of Integrated Reporting in Japan 2023.

https://www.edge-intl.co.jp/integratedreporting2023/

FSA, "Buenas prácticas para la divulgación de información descriptiva 2023".

https://www.fsa.go.jp/news/r5/singi/20231227/01.pdf

Bolsa de Tokio, "Results of a Survey of Foreign Investors on English Disclosure (Summary Version)".

https://www.jpx.co.jp/equities/listed-co/disclosure-gate/survey-reports/nlsgeu000005qpys-att/jr4eth00000015wg.pdf

Bolsa de Tokio, 'English Disclosure Implementation Survey Aggregate Report'.

https://www.jpx.co.jp/equities/listed-co/disclosure-gate/survey-reports/nlsgeu000005qpys-att/bkk2ed0000006oi6.pdf

*Página relacionada*.

Lista de informes : Reglamentos/normas

https://aiesg.co.jp/report_tag/基準-規制/

[Comunicado de prensa] aiESG lanza "aiESG for IR", un servicio integrado de evaluación de informes mediante IA generativa.

~ Puntuación de la coherencia entre los informes integrados y los requisitos ESG globales ~.

https://aiesg.co.jp/news/aiesg-for-ir/

[Sopa de letras.

〜˜ Turbulencias y convergencia de las normas de sostenibilidad ˜.

https://aiesg.co.jp/report/2301226_alphabet-soup/

¿Qué es la materialidad en los informes de sostenibilidad?

https://aiesg.co.jp/report/240201_materiality/