Интегрированный отчет - это документ, в котором компания всесторонне отчитывается о процессах создания стоимости организации, включая не только финансовую, но и нефинансовую информацию, такую как экологическая, социальная и управленческая (ESG).

Основная цель интегрированного отчета - дать инвесторам и группам заинтересованных сторон лучшее понимание устойчивости и долгосрочных результатов деятельности компании.

В этой статье мы хотели бы рассказать вам о текущем состоянии и последних изменениях в области интегрированной отчетности в Японии.

Современное состояние интегрированной отчетности в Японии.

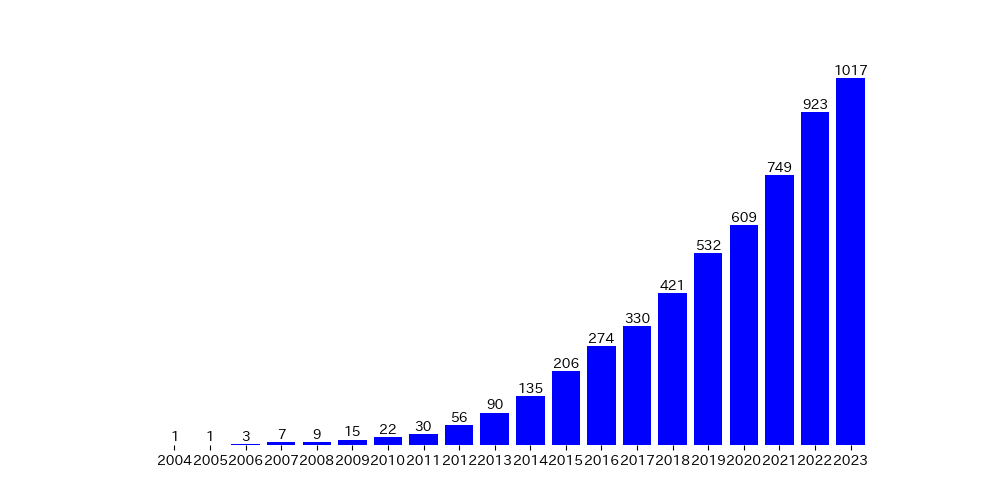

Согласно исследованию Edge International, количество компаний, выпускающих интегрированные отчеты в 2023 году, составит 1017, что примерно в 1,1 раза больше, чем в прошлом году. Число компаний, выпускающих такие отчеты, стремительно растет, особенно в последние годы.

Рисунок 1: Количество компаний и других организаций, выпустивших внутренние самоотчетные интегрированные отчеты

(Edge International, "Тенденции в области интегрированной отчетности для поддержки устойчивого роста в Японии в 2023 году.(Подготовлено автором по изданию "Автор").

С увеличением количества компаний-эмитентов растет и содержание.

Одним из примеров этого является заметное увеличение числа компаний, включающих в свои интегрированные отчеты материальность - одну из ключевых концепций отчетности в области устойчивого развития.

Существенность корпоративной стоимости, на которую ориентируются инвесторы, и существенность окружающей среды и общества, на которую ориентируются заинтересованные стороны, - все это привело к увеличению объема раскрываемой информации в интегрированных отчетах.

Растет признание того, что раскрытие информации о существенности является важным элементом интегрированного отчета, и большая часть компаний, впервые публикующих интегрированный отчет, теперь также раскрывают информацию о существенности.

| элемент раскрытия информации | 2021 (%) | 2022 (%) |

| Раскрыть существенность с точки зрения корпоративной стоимости. | 43.8 | 65.6 |

| Раскрытие информации о существенности с экологической и социальной точек зрения. | 57.5 | 70.1 |

Таблица 1: Существенность 1 Интегрированного отчета

(Edge International, "Интегрированный отчет 2022 Исследование - Материальность.(Подготовлено автором по изданию "Автор").

Проблемы интегрированной отчетности в Японии.

С другой стороны, в области интегрированной отчетности сохраняются проблемы.

Например, все компании упоминают права человека в своих интегрированных отчетах. Однако лишь немногие раскрывают информацию, углубляясь в оценку рисков, связанных с правами человека, что полезно для инвесторов и групп заинтересованных сторон. Инвесторы ожидают конкретного описания возможных рисков и способов борьбы с ними.

Другие показатели и цели, такие как количественная информация, например, о количестве поднятых вопросов, касающихся должной заботы о правах человека (ДЗПЧ), также могут быть раскрыты для улучшения понимания инвесторами. Во многих случаях ответы на раскрытие информации о существенных аспектах, помимо прав человека, носят лишь ознакомительный характер и не содержат конкретных деталей.

| Содержание | Раскрыто (%) | Не раскрывается (%) |

| Ссылка на SASB. | 19 | 81 |

| Анализ текущей ситуации по отношению к рыночной оценке. | 30 | 70 |

| Управление бизнес-портфелем | 59 | 41 |

| Направления распределения инвестиций | 57 | 43 |

| Понимание стоимости капитала | 39 | 61 |

| Меры реагирования на риск. | 36 | 64 |

| Анализ сценариев TCFD | 74 | 26 |

| Риски, возможности и влияние природного капитала | 32 | 68 |

| Связь между стратегией управления человеческими ресурсами и стратегией менеджмента. | 68 | 32 |

| Оценка рисков, связанных с правами человека | 26 | 74 |

| Корпоративная ценность Материальность | 86 | 14 |

| КПЭ существенности. | 63 | 37 |

| интеллектуальная собственность | 48 | 52 |

| DX | 67 | 33 |

| Деятельность Комитета по устойчивому развитию и других органов | 51 | 49 |

| Деятельность Совета директоров | 64 | 36 |

| Наборы навыков и стратегии управления | 35 | 65 |

| Состояние диалога с акционерами и инвесторами. | 71 | 29 |

Таблица 2: Существенность 2 Интегрированного отчета

(Edge International, "Создание корпоративных ценностей с помощью интегрированной отчетности - Состояние интегрированной отчетности в Японии в 2023 году -.(Подготовлено автором по изданию "Автор").

Хотя все больше компаний публикуют интегрированные отчеты, отсутствие стандартизированной системы в Японии привело к различиям в качестве и объеме отчетности разных компаний.

Необходимость раскрытия информации на английском языке.

В последнее время актуальной темой в отношении интегрированных отчетов и других раскрытий информации является раскрытие информации на английском языке.

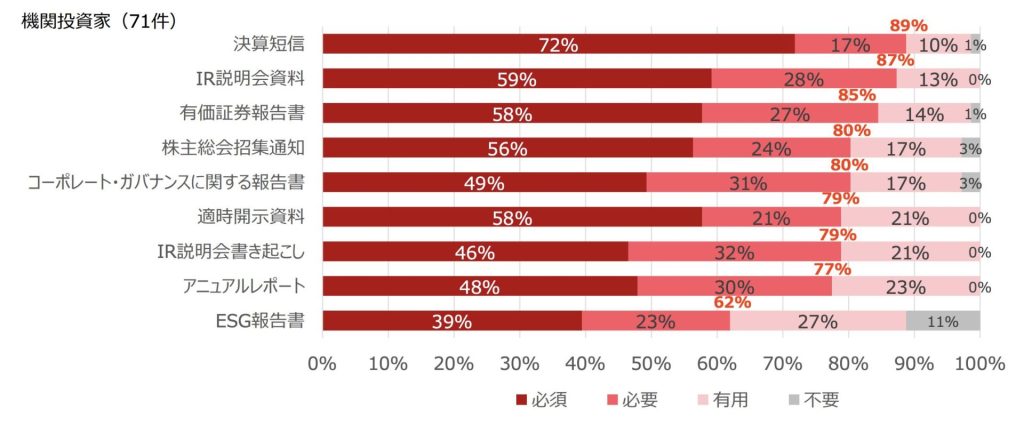

С марта 2025 года Токийская фондовая биржа будет требовать от компаний, котирующихся на первичном рынке, раскрывать существенную информацию не только на японском, но и на английском языке. Зарубежные инвесторы используют материалы, раскрываемые компаниями на английском языке, в качестве основного источника информации при принятии инвестиционных решений. Поэтому публикация англоязычных версий материалов повышает вероятность получения инвестиций как от японских, так и от иностранных инвесторов.

Однако иностранные инвесторы не удовлетворены текущим раскрытием информации на английском языке. Это объясняется двумя основными причинами.

Во-первых, она не раскрывается на английском языке, а если и раскрывается, то содержит меньше информации, чем японская версия.

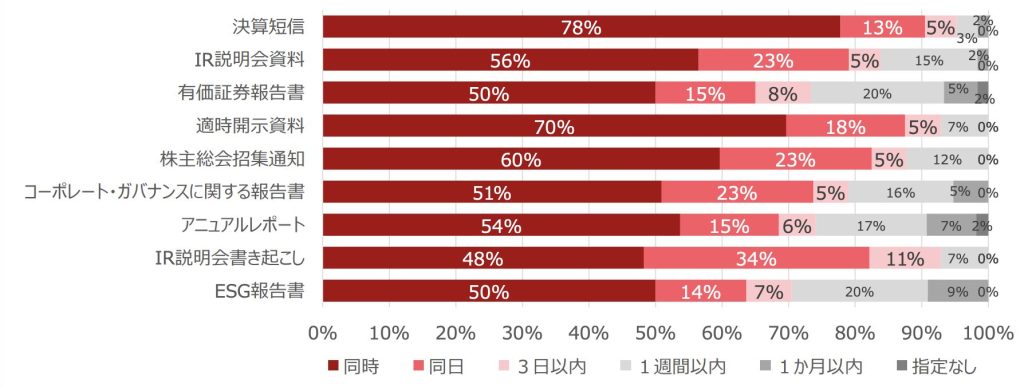

Рисунок 2-1: Материалы, требующие раскрытия информации на английском языке

(Источник: JPX) Результаты анкетного опроса иностранных инвесторов о раскрытии информации на английском языке (краткая версия).)

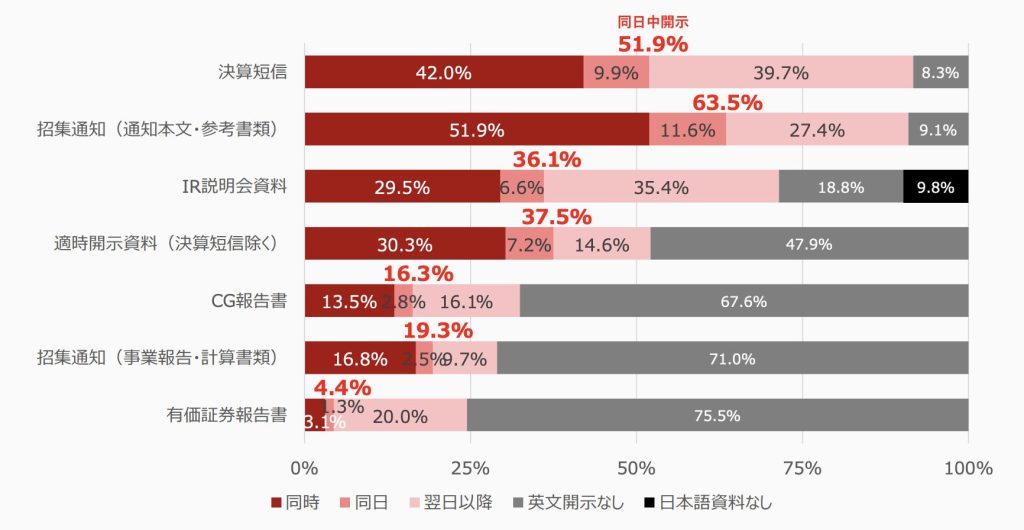

Рисунок 2-2: Объем раскрытия информации на английском языке на прайм-рынке

(Источник: JPX) Агрегированный отчет по обзору реализации раскрытия информации на английском языке.)

Большинство иностранных инвесторов требуют или требуют, чтобы все документы раскрывались на английском языке.

Однако не более 60% из них раскрывают информацию на английском языке, что говорит о том, что они не удовлетворяют спрос иностранных инвесторов.

Вторая причина заключается в том, что раскрытие информации в английской версии происходит медленнее, чем в японской.

Рисунок 3-1: Когда требуется раскрытие информации на английском языке

(Источник: JPX) Результаты анкетного опроса иностранных инвесторов о раскрытии информации на английском языке (краткая версия).)

Рисунок 3-2: Прайм-рынок Сроки раскрытия информации на английском языке

(Источник: JPX) Агрегированный отчет по обзору реализации раскрытия информации на английском языке.)

Хотя многие иностранные инвесторы запрашивают информацию в тот же день, многие раскрывают ее на следующий день или позже. Это также свидетельствует о том, что они не в состоянии оправдать ожидания инвесторов.

Недостаточное раскрытие информации на английском языке затрудняет получение зарубежными инвесторами информации в режиме реального времени и ставит их в невыгодное положение по сравнению с японскими инвесторами. В результате зарубежные инвесторы не смогут получить достаточно времени для принятия инвестиционных решений, что во многих случаях может привести к отказу от инвестиций.

Заключение.

Интегрированная отчетность приобретает все большее значение в последние годы в связи с растущим интересом к ESG.

Чтобы лучше понять устойчивость и долгосрочные результаты деятельности компании, важно доработать содержание интегрированного отчета и четко представить процесс создания устойчивой стоимости компании.

Кроме того, более точное и оперативное раскрытие информации на английском языке также более привлекательно для иностранных инвесторов. Раскрытие информации на английском языке необходимо для расширения глобальной базы инвесторов.

В aiESG используется разработанный нами генеративный ИИ.aiESG for IR, служба оценки интегрированных отчетов.Компания предоставляет следующие услуги. Данная услуга определяет соответствие между социальными требованиями ESG и интегрированным отчетом оцениваемой компании и объективно оценивает его по нескольким пунктам. Компании, у которых есть проблемы с интегрированными отчетами, могут обращаться к нам.

Запрос:

https://aiesg.co.jp/contact/

Ссылка.

Лаборатория отчетности о корпоративной ценности, "Тенденции интегрированной отчетности, поддерживающие устойчивый рост в Японии в 2023 году".

https://www.edge-intl.co.jp/wp-content/themes/edge-intl/assets/pdf/01_reserch/02/list2023_J.pdf

Edge International, "Обзор интегрированных отчетов за 2022 год - существенность".

https://www.edge-intl.co.jp/wp-content/themes/edge-intl/assets/pdf/01_reserch/03/s2022_05.pdf

Edge International, Creating Corporate Value through Integrated Reporting - The State of Integrated Reporting in Japan 2023.

https://www.edge-intl.co.jp/integratedreporting2023/

FSA, "Передовая практика раскрытия описательной информации 2023".

https://www.fsa.go.jp/news/r5/singi/20231227/01.pdf

Токийская фондовая биржа, "Результаты опроса иностранных инвесторов о раскрытии информации на английском языке (краткая версия)".

https://www.jpx.co.jp/equities/listed-co/disclosure-gate/survey-reports/nlsgeu000005qpys-att/jr4eth00000015wg.pdf

Токийская фондовая биржа, "Агрегированный отчет по результатам исследования внедрения английского раскрытия информации".

https://www.jpx.co.jp/equities/listed-co/disclosure-gate/survey-reports/nlsgeu000005qpys-att/bkk2ed0000006oi6.pdf

*Связанная страница*.

Список отчетов: Правила/стандарты

https://aiesg.co.jp/report_tag/基準-規制/

[пресс-релиз] Компания aiESG запускает "aiESG for IR", интегрированный сервис оценки отчетов с использованием генеративного искусственного интеллекта.

~ Оценка соответствия между интегрированной отчетностью и глобальными требованиями ESG ~.

https://aiesg.co.jp/news/aiesg-for-ir/

[Комментарии] Алфавитный суп.

〜˜ Турбулентность и конвергенция стандартов устойчивого развития ˜.

https://aiesg.co.jp/report/2301226_alphabet-soup/

Что такое материальность в отчетности по устойчивому развитию?

https://aiesg.co.jp/report/240201_materiality/