統合報告書は、企業が財務情報だけでなく、環境、社会、ガバナンス(ESG)などの非財務情報も含め、組織の価値創造プロセスを包括的に報告する文書です。

統合報告書の主な目的は、投資家やマルチステークホルダーに対し、企業の持続可能性と長期的なパフォーマンスをより深く理解してもらうことです。

本記事では、日本における統合報告書の現状や最新の動向についてお伝えしたいと思います。

日本における統合報告書の現状

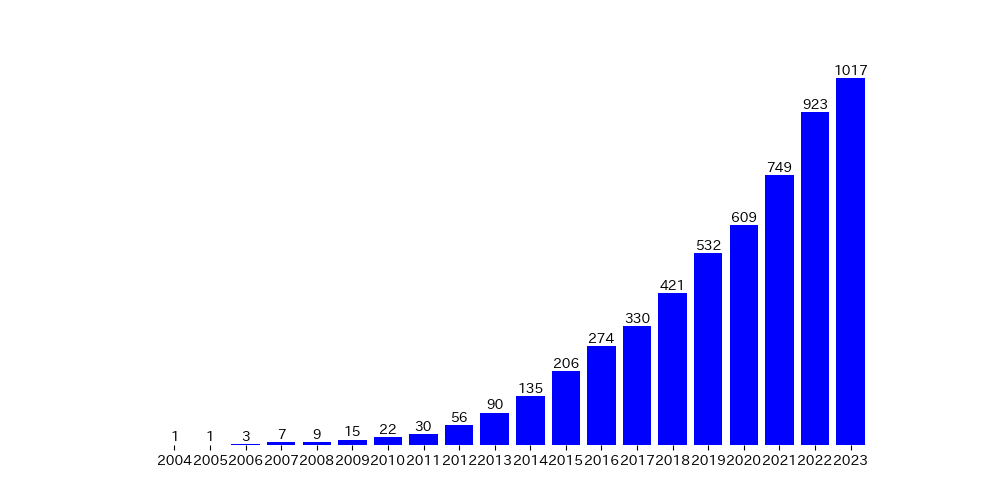

エッジ・インターナショナルの調査によると2023年の統合報告書を発行する企業数は1017社で、昨年の約1.1倍となっています。特に近年は、急速に発行企業数が増加しています。

図1:国内自己表明型統合報告書発行企業等数の推移

(エッジ・インターナショナル『日本の持続的成長を支える統合報告の動向2023』より著者作成)

発行企業数が増加する中で、内容も充実してきています。

その一例として、サステナビリティ報告における重要な概念の一つであるマテリアリティを、統合報告書に取り入れる企業が顕著に増えていることが挙げられます。

投資家が注目する「企業価値に関するマテリアリティ」と、マルチステークホルダーが注目する「環境・社会に関するマテリアリティ」は、いずれも統合報告書での開示率が上昇しています。

マテリアリティの開示が、統合報告書の必須要素であるという認識が浸透してきており、統合報告書を初めて発行する企業も多くの割合でマテリアリティを開示するようになりました。

| 開示要素 | 2021年(%) | 2022年(%) |

| 企業価値視点のマテリアリティを開示 | 43.8 | 65.6 |

| 環境・社会視点のマテリアリティを開示 | 57.5 | 70.1 |

表1:統合報告書のマテリアリティ1

(エッジ・インターナショナル『統合報告書2022年版調査〜マテリアリティ〜』より著者作成)

日本における統合報告書の課題

一方で、統合報告書には課題も残されています。

例えば、全ての企業が統合報告書で人権について言及しています。しかし、投資家やマルチステークホルダーにとって有用な、人権リスクの評価まで深掘りした開示は少数です。投資家たちが期待するのは、想定されるリスクの具体的な記述や直面しているリスクの対処法です。

他にも、指標及び目標として、例えば、人権デュー・ディリジェンス(人権DD)で問題になった件数等の定量情報を開示することで、投資家の理解も進むと考えられます。人権以外のマテリアリティについても、導入的な開示対応にとどまり、具体的な内容に踏み込めていない場合が多くあります。

| 内容 | 開示あり(%) | 開示なし(%) |

| SASBの参照 | 19 | 81 |

| 市場評価に対する現状分析 | 30 | 70 |

| 事業ポートフォリオの管理 | 59 | 41 |

| 投資配分分野 | 57 | 43 |

| 資本コストの把握 | 39 | 61 |

| リスクの対応策 | 36 | 64 |

| TCFDシナリオ分析 | 74 | 26 |

| 自然資本のリスク・機会・影響 | 32 | 68 |

| 人材戦略と経営戦略の関連性 | 68 | 32 |

| 人権リスクの評価 | 26 | 74 |

| 企業価値マテリアリティ | 86 | 14 |

| マテリアリティのKPI | 63 | 37 |

| 知的財産 | 48 | 52 |

| DX | 67 | 33 |

| サステナビリティ委員会等の活動状況 | 51 | 49 |

| 取締役会の活動状況 | 64 | 36 |

| スキルセットと経営戦略 | 35 | 65 |

| 株主・投資家との対話の実施状況 | 71 | 29 |

表2:統合報告書のマテリアリティ2

(エッジ・インターナショナル『統合報告で実現する企業価値の創造―日本における統合報告の現状2023―』より著者作成)

統合報告書を発行する企業が増えた一方で、日本では標準的な枠組みが確立されていないため、企業間で報告の質や範囲にばらつきが生じています。

英文開示の必要性

そして、統合報告書やその他の情報開示に関して、最近話題になっているのが英文での開示です。

東京証券取引所は2025年3月から、プライム市場に上場する企業に対して、重要情報を日本語と同時に英語で開示するように義務化する予定です。海外投資家は投資判断を行う際の主な情報源として、企業が英語で開示している資料を利用します。そのため、英語版の資料を公表することで、日本だけでなく海外の投資家からの投資を受けられる可能性が高まります。

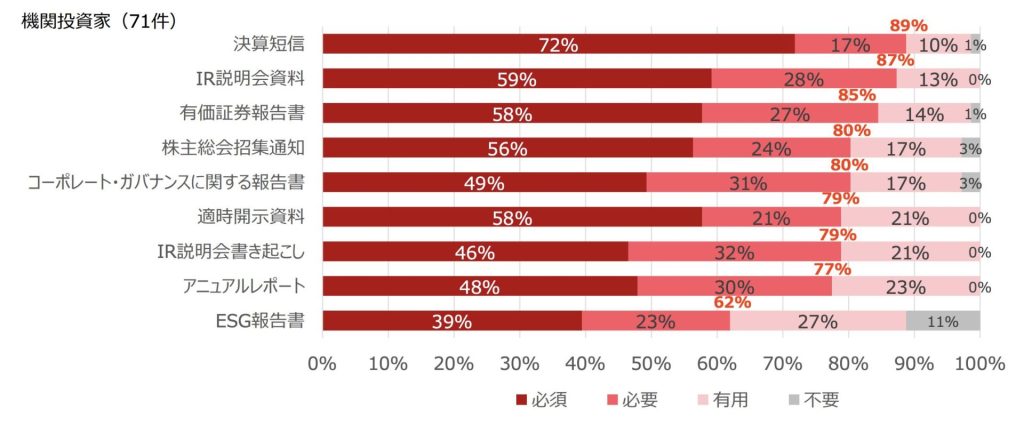

しかし、海外投資家は現状の英文開示に満足していません。その理由は大きく分けて二つあります。

一つ目は、そもそも英文開示されていない、あるいは英文で開示されていても日本語版よりも情報量が少ないことです。

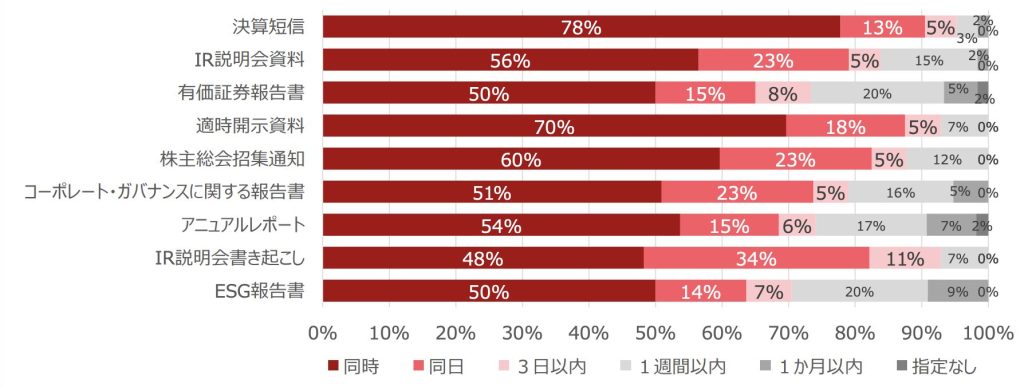

図2-1:英文開示を必要とする資料

(出典:JPX 英文開示に関する海外投資家 アンケート調査結果(概要版))

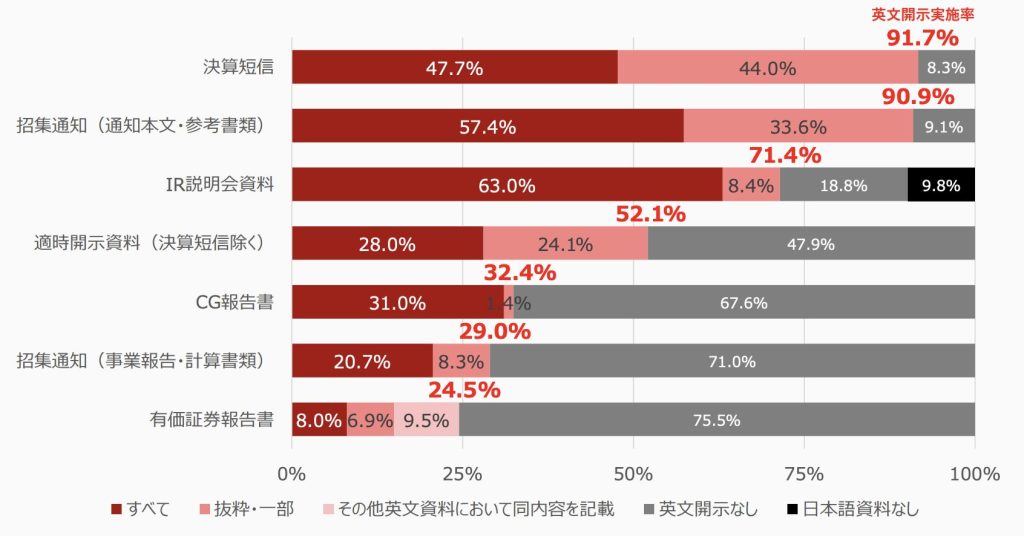

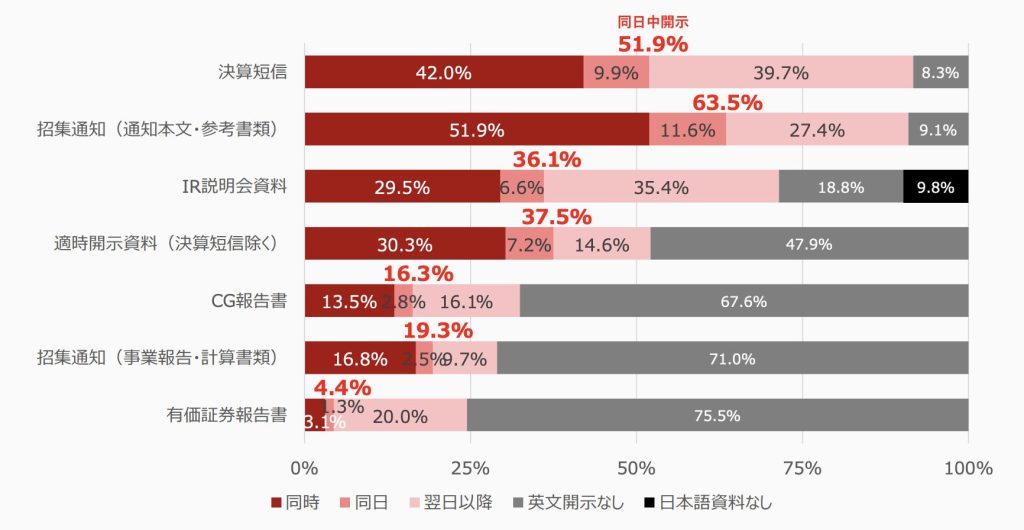

図2-2:プライム市場英文開示範囲

(出典:JPX 英文開示実施状況調査集計レポート)

ほとんどの海外投資家が、どの資料も英文での開示を必須、または必要としています。

しかし、すべてを英文で開示しているものは多くても6割程度で、海外投資家の需要を満たしていないことがわかります。

二つ目の理由は、英語版の開示が日本語版に比べて遅いことです。

図3-1:英文開示を必要とするタイミング

(出典:JPX 英文開示に関する海外投資家 アンケート調査結果(概要版))

図3-2:プライム市場 英文開示タイミング

(出典:JPX 英文開示実施状況調査集計レポート)

同日中の開示を求めている海外投資家が多いのに対し、翌日以降に開示しているものが多くあります。こちらも投資家の期待に応えることができていなことがわかります。

英文開示が不十分であると、海外投資家はリアルタイムに情報を入手することが難しくなり、日本人投資家よりも不利な立場に置かれます。その結果、海外投資家は投資判断に⼗分な時間を確保できなくなり、投資撤退へとつながる場合も多くあります。

おわりに

近年のESGへの関心の高まりを受けて、統合報告書の重要性は増してきています。

企業の持続可能性と長期的なパフォーマンスをより深く理解してもらうためには、統合報告書の内容を精選し、企業の持続可能な価値創造プロセスを明確に伝えることが重要です。

さらに、より正確かつ迅速な英文開示は、海外投資家へのアピールにもつながります。グローバルな投資家基盤を拡大するためには、英文での開示は必須だと言えます。

aiESGでは、当社が開発した生成AIを用いた統合報告書評価サービス「aiESG for IR」を提供しています。本サービスでは、ESGに関連する社会要請と、評価する企業の統合報告書との整合性を判定して、客観的に複数の項目で採点いたします。統合報告書でお困りの企業様はぜひお問い合わせください。

お問い合わせ:

https://aiesg.co.jp/contact/

参考

企業価値レポーティング・ラボ『日本の持続的成長を支える統合報告の動向2023』

https://www.edge-intl.co.jp/wp-content/themes/edge-intl/assets/pdf/01_reserch/02/list2023_J.pdf

エッジ・インターナショナル『統合報告書2022年度版調査〜マテリアリティ〜』

https://www.edge-intl.co.jp/wp-content/themes/edge-intl/assets/pdf/01_reserch/03/s2022_05.pdf

エッジ・インターナショナル『統合報告で実現する企業価値の創造―日本における統合報告の現状2023―』

https://www.edge-intl.co.jp/integratedreporting2023/

金融庁『記述情報の開示の好事例集2023』

https://www.fsa.go.jp/news/r5/singi/20231227/01.pdf

東京証券取引所『英文開示に関する海外投資家アンケート調査結果(概要版)』

https://www.jpx.co.jp/equities/listed-co/disclosure-gate/survey-reports/nlsgeu000005qpys-att/jr4eth00000015wg.pdf

東京証券取引所『英文開示実施状況調査集計レポート』

https://www.jpx.co.jp/equities/listed-co/disclosure-gate/survey-reports/nlsgeu000005qpys-att/bkk2ed0000006oi6.pdf

*関連ページ*

Report 一覧 : 規制/基準

https://aiesg.co.jp/report_tag/基準-規制/

【プレスリリース】aiESG、生成AIを用いた統合報告書評価サービス「aiESG for IR」開始

~統合報告書と世界のESG要請の整合性を採点~

https://aiesg.co.jp/news/aiesg-for-ir/

【解説】アルファベットスープ

〜サステナビリティ基準の乱立と収斂〜

https://aiesg.co.jp/report/2301226_alphabet-soup/

【解説】サステナビリティ報告における”マテリアリティ(重要課題)”とは?

https://aiesg.co.jp/report/240201_materiality/