Таксономия - это термин, обозначающий систему классификации, которая используется в качестве классификации для устойчивой экономической деятельности. Помимо наиболее известной таксономии ЕС, другие страны, такие как АСЕАН и Китай, вводят свои собственные таксономии.

В этой статье представлен обзор основных таксономий и более подробное рассмотрение их влияния на японские компании.

Зеленая промывка и таксономия.

По мере того как ESG и устойчивое развитие становятся основными показателями экономической деятельности, все большую озабоченность вызывает "зеленое промывание". Greenwash - это сочетание слов "green", которое ассоциируется с экологической пользой, и "whitewash", что означает "обманывать", и относится к преувеличению реальных или мнимых экологических преимуществ. Для предотвращения оценок, не подкрепленных доказательствами, был сделан призыв к созданию индикаторов для объективной классификации устойчивости.

Таксономии охватывают в основном хозяйственную деятельность и оценивают, какая деятельность компании способствует или не оказывает негативного воздействия на окружающую среду в соответствии с четкими критериями. Таксономии не ограничивают напрямую инвестиции в экономическую деятельность, которая не оценивается как устойчивая, но они могут быть использованы в качестве основы для принятия решений инвесторами, что может привести к недостатку финансирования.

Таксономия ЕС.

Наиболее известным из них является Таксономия Европейского союза. Положение о таксономии было разработано в рамках Плана действий по устойчивому финансированию[1], опубликованного в 2018 году, и с момента его принятия в июне 2020 года обновлялось и постепенно применялось. Таксономия ЕС, окончательно утвержденная в 2023 году, состоит из шести основных экологических целей и четырех задач, которые должны быть выполнены.

Таблица 1: Шесть экологических целей и четыре пункта (Источник:Документы Европейской комиссиииДанные Министерства охраны окружающей средыПодготовлено автором по материалам)

| Экологические цели | |

| Смягчение последствий изменения климата | Переход к циркулярной экономике |

| Адаптация к изменению климата | Предотвращение и контроль загрязнения окружающей среды |

| Устойчивое использование и охрана водных и морских ресурсов | Защита и восстановление биоразнообразия и экосистем |

| Предметы, которые необходимо выполнить. | |

| 1. вносить существенный вклад в достижение одной или нескольких из шести экологических целей → например, повышать энергоэффективность или защищать от загрязнения | |

| 2. отсутствие значительного ущерба для любой из шести экологических целей (DNSH [2]) → отсутствие значительных выбросов углекислого газа / неэффективного использования сырья и т. д. | |

| 3. соблюдать минимальные меры безопасности → обеспечивать права человека и другие права на рабочем месте | |

| 4. соответствовать критериям профессионального отбора (минимальные гарантии) → Критерии соответствия 1 и 2 выше. Представление научных данных | |

В частности, к задачам по смягчению последствий изменения климата и адаптации к ним, поставленным на первом этапе, добавились еще четыре экологические цели. В дополнение к уникально определенным категориям "зеленой" экономической деятельности требуется отчетность, включающая данные о продажах от деятельности, соответствующей критериям.

Также рассматривался вопрос о введении "социальной таксономии", при этом вышеупомянутая классификация экологической устойчивости должна быть определена как "зеленая таксономия", за которой следует оценка социальных аспектов. С момента публикации Итогового отчета [3] в феврале 2022 года эта классификация официально не обновлялась, однако важность социальных аспектов ESG была подчеркнута в SFDR и CSRD, которые должны быть рассмотрены в рамках ЕС, и за ними следует продолжать внимательно следить.

Таксономия стран и регионов

Движение в сторону создания таксономий не ограничивается Европой: различные страны и регионы создают свои собственные таксономии. В этой главе рассматривается ряд наиболее известных таксономий, а также их текущее состояние и перспективы.

АСЕАН

АСЕАН опубликовала первое издание собственной таксономии в 2021 году и обновила ее до второго издания [4] в 2023 году. Вопросы, которые необходимо рассмотреть, сильно отличаются в Юго-Восточной Азии, регионе с быстро растущим населением и экономикой, по сравнению с ЕС, который лидирует в дебатах по устойчивому развитию. Все страны-члены участвуют в работе Совета по таксономии АСЕАН - органа, ответственного за пересмотр таксономии, который предоставляет странам руководящие идеи для разработки собственных таксономий. Таксономии для отечественных финансовых учреждений уже разработаны в Сингапуре и Малайзии, где также рассматривается вопрос о согласованности с таксономией АСЕАН.

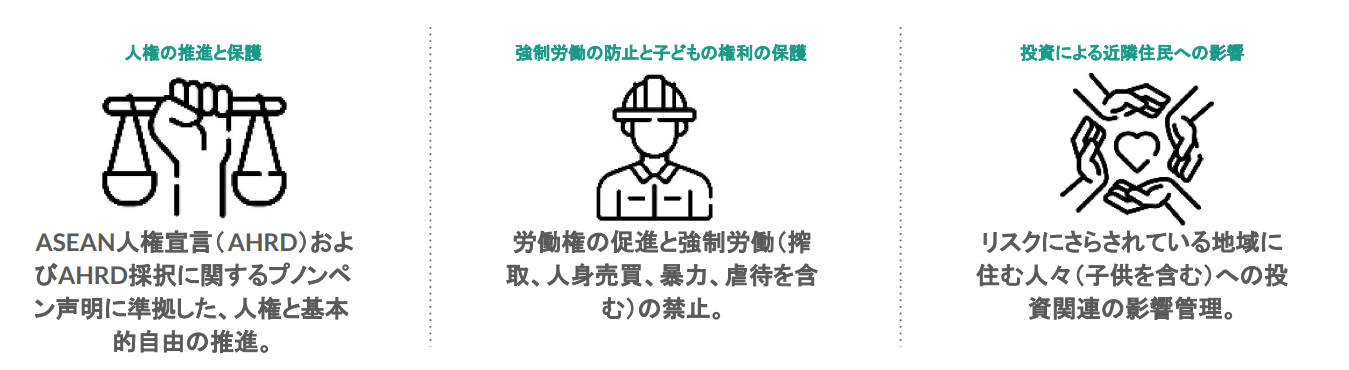

Таксономия АСЕАН и Сингапурская таксономия, которая была разработана до и после Таксономии АСЕАН, характеризуются включением переходных концепций, таких как наличие "янтарного" (желтого) рейтинга, который является промежуточным шагом на пути к "зеленому" рейтингу, и "красного" рейтинга, который означает уход с рынка. Таксономия также предлагает уникальную классификацию для инициатив в отраслях с небольшим количеством мер по сокращению выбросов ПГ. Кроме того, таксономия АСЕАН представляет минимальные основные критерии (ОК), которые должны быть соблюдены: "отсутствие значительного вреда (DNSH)" и "компенсационные меры для перехода (RMT)", а также "социальные аспекты (SA)" (рис. 1).

Рисунок 1: Три ключевых социальных измерения (SA) (Источник:Документы по таксономии АСЕАНПодготовлено автором по материалам)

Китай

В Китае Народный банк Китая (PBOC) совместно с Национальной комиссией по развитию и реформам Китая (NDRC) и Комиссией по регулированию ценных бумаг Китая (CSRC) опубликовали китайскую версию таксономии - Каталог зеленых облигаций [5] - в 2021 году. Для выпуска "зеленых" облигаций в Китае требуется соблюдение этой таксономии.

Был составлен "белый список" целевых видов экономической деятельности с четырехуровневой иерархией, начинающейся с шести категорий, таких как энергосбережение, а в 204 программах указаны конкретные виды деятельности, которые вписываются в таксономию.

Великобритания

Великобритания решила ввести собственную таксономию "зеленых", основанную на таксономии ЕС, и в Стратегии зеленого финансирования, опубликованной правительством Великобритании в марте 2023 года [6], правительство Великобритании требует добровольной отчетности в течение как минимум двух лет после завершения работы над таксономией, после чего, оно заявляет, что рассмотрит вопрос о необходимости раскрытия информации. Правительство также объявило о своем намерении включить атомную энергетику в число "зеленых" инвестиций по таксономии.

Япония

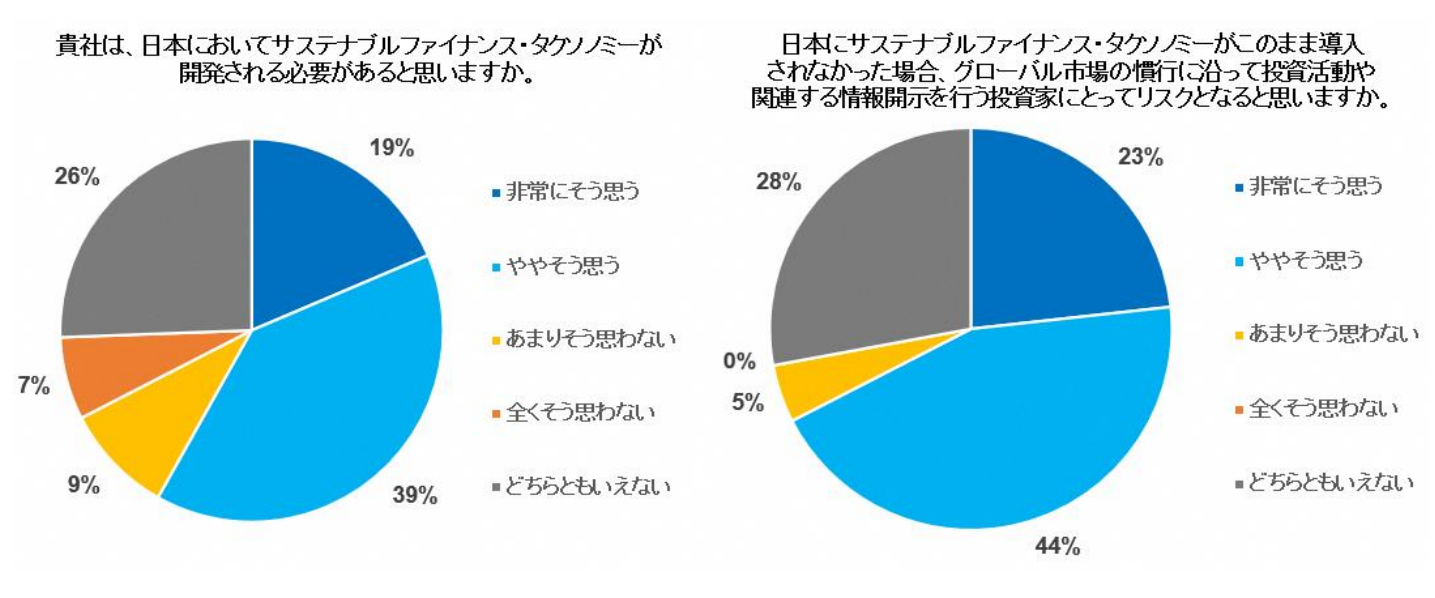

В настоящее время в Японии нет таксономии и не планируется ее введение; в ходе опроса PRI (Принципы ответственного инвестирования) 2022, проведенного среди финансовых организаций, инвестирующих в японский рынок, около 60 % респондентов поддержали разработку таксономии устойчивого финансирования в Японии (рис. 2).

Рисунок 1: Мнения о введении таксономии устойчивого финансирования в Японии

(Источник: PRI 'sНеобходимость создания таксономии устойчивого финансирования в Японии.")

Влияние на японские компании

Влияние введения таксономии в каждом регионе на японские компании может быть следующим

1. влияние требований ЕС к раскрытию информации

Наиболее непосредственное влияние оказывает обязательство по отчетности в рамках Таксономии ЕС: крупные компании, базирующиеся в ЕС, подпадают под действие Директивы о корпоративной отчетности в области устойчивого развития (CSRD). С 2024 года компании, подпадающие под действие CSRD, будут обязаны отчитываться о соответствии своей экономической деятельности шести экологическим целям Таксономии ЕС.

В следующей статье более подробно рассказывается о CSRD.

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании | aiESG

2.2 Косвенное воздействие 1: Влияние таксономии ЕС

Как уже упоминалось выше, Таксономия ЕС была создана в рамках Европейского плана действий, но в будущем она может использоваться в качестве стандарта для компаний и инвесторов за пределами ЕС: появление НПО и органов оценки ESG, использующих Таксономию ЕС, а также требование раскрытия информации о соблюдении требований компаниями, ведущими бизнес с компаниями в целевом регионе, может косвенно повлиять на компании, не охваченные Таксономией ЕС в настоящее время. Таксономия ЕС может косвенно повлиять даже на те компании, которые в настоящее время не подпадают под действие CSRD.

3. косвенные воздействия➁: другие воздействия таксономии

Как видно из предыдущей главы, ряд стран и регионов, не входящих в ЕС, создали свои собственные таксономии. Несмотря на то что они не являются юридически обязательными, компаниям с глобальными операциями очень дорого понимать различия в оценках и системах в каждом регионе и думать, как на них реагировать. Особенно в таких регионах, как Азия и Латинская Америка, где экономические условия и проблемы в разных странах отличаются друг от друга, разработка систем в каждой стране также ведется по-разному, поэтому требуется осторожность.

Заключение.

В этой статье представлен обзор таксономии - системы классификации устойчивости экономической деятельности, ее характеристик по странам и регионам, а также ее влияния на отечественные компании. Таксономия зародилась как оценка устойчивости изменения климата в ЕС, но ее сфера охвата стала расширяться, включая другие социальные аспекты, такие как экологические цели, права человека и принудительный труд. Сфера применения таксономии имеет тенденцию к расширению и включению других социальных аспектов, таких как экологические цели, права человека и принудительный труд. Существует небольшая вероятность того, что даже те компании, которые в настоящее время не подлежат обязательной отчетности, будут вынуждены сообщать о показателях соответствия таксономии по требованию инвестиционных организаций или деловых партнеров. Важно как можно раньше задуматься о том, как будет классифицироваться экономическая деятельность вашей компании и какая информация будет требоваться.

aiESG может предоставить поддержку от базовой таксономии до фактического раскрытия информации. aiESG рекомендует компаниям, которым нужна помощь в обеспечении соответствия ESG, связаться с нами.

Запрос:

https://aiesg.co.jp/contact/

Библиография

[1]Устойчивое финансирование: План действий Комиссии по созданию более зеленой и чистой экономики (europa.eu)

[2] "Не причинять существенного вреда".

[3]Отчет Платформы по устойчивому финансированию о социальной таксономии (europa.eu)

[4]Таксономия АСЕАН для устойчивого финансирования

[5]Каталог проектов, одобренных "зелеными" облигациями (издание 2021 года)

[6]Стратегия зеленого финансирования - GOV.UK (www.gov.uk)

*Связанные статьи*.

Список отчетов: Правила/стандарты

https://aiesg.co.jp/report_tag/基準-規制/

Комментарий] CSRD: Версия стандарта отчетности в области устойчивого развития для ЕС накануне его вступления в силу - влияние на японские компании.

https://aiesg.co.jp/report/2301120_csrd/

[Комментарий] SFDR: Что такое Правила ЕС по раскрытию информации об устойчивом финансировании?

-Обязанность раскрывать информацию, связанную с ESG, о финансовых продуктах.

https://aiesg.co.jp/report/2301222_sfdr/

[Комментарий] ESRS (Европейский стандарт отчетности в области устойчивого развития).

https://aiesg.co.jp/report/2301120_csrd/