La taxonomie est un terme qui fait référence à un système de classification et qui est utilisé comme classification pour les activités économiques durables. Outre la taxonomie la plus connue de l'UE, d'autres pays tels que l'ANASE et la Chine introduisent leurs propres taxonomies.

Cet article donne un aperçu des principales taxonomies et examine de plus près leur impact sur les entreprises japonaises.

L'écoblanchiment et la taxonomie.

Alors que l'ESG et la durabilité deviennent des indicateurs majeurs de l'activité économique, l'écoblanchiment (greenwashing) est une préoccupation croissante. L'écoblanchiment est une combinaison des mots "vert", qui est associé à la qualité de l'environnement, et "blanchiment", qui signifie tricher, et se réfère à l'exagération des avantages environnementaux réels ou prétendus. Afin d'éviter les évaluations sans preuve à l'appui, un appel a été lancé en faveur de la création d'indicateurs permettant de classer objectivement la durabilité.

Les taxonomies couvrent principalement les activités commerciales et évaluent les activités d'une entreprise qui contribuent à l'environnement ou qui n'ont pas d'impact négatif sur celui-ci selon des critères explicites. Les taxonomies ne restreignent pas directement les investissements dans les activités économiques qui ne sont pas considérées comme durables, mais elles peuvent servir de base aux décisions des investisseurs, ce qui peut entraîner un désavantage en termes de financement.

Taxonomie de l'UE.

La plus médiatisée est la taxonomie de l'Union européenne. Le règlement sur la taxonomie a été élaboré dans le cadre du plan d'action sur la finance durable[1] publié en 2018 et a été mis à jour tout en étant progressivement appliqué depuis son adoption en juin 2020. La Taxonomie de l'UE, qui a finalement été approuvée en 2023, se compose de six objectifs environnementaux principaux et de quatre à atteindre.

Tableau 1 : Six objectifs environnementaux et quatre éléments (Source :Documents de la Commission européenneetDonnées du ministère de l'environnementPréparé par l'auteur à partir de)

| Objectifs environnementaux | |

| Atténuation du changement climatique | Transition vers une économie circulaire |

| Adaptation au changement climatique | Prévention et contrôle de la pollution |

| Utilisation durable et protection des ressources hydriques et marines | Protection et restauration de la biodiversité et des écosystèmes |

| Points à satisfaire. | |

| 1. contribuer de manière substantielle à un ou plusieurs des six objectifs environnementaux → par exemple, améliorer l'efficacité énergétique ou protéger contre la pollution | |

| 2. pas d'atteinte significative à l'un des six objectifs environnementaux (DNSH [2]) → pas d'émissions significatives de dioxyde de carbone / utilisation inefficace de matières premières, etc. | |

| 3. respecter les mesures de sécurité minimales → garantir les droits de l'homme et les autres droits au travail | |

| 4. répondre aux critères de sélection professionnelle (garanties minimales) → Critères pour répondre aux points 1 et 2 ci-dessus. Présentation des preuves scientifiques | |

Plus précisément, quatre autres objectifs environnementaux ont été ajoutés à l'atténuation du changement climatique et à l'adaptation à celui-ci, définis lors de la première phase. Outre les catégories d'activités économiques vertes définies de manière unique, des rapports sont exigés, notamment sur les ventes provenant d'activités répondant aux critères.

L'introduction d'une "taxonomie sociale" a également été envisagée, la classification susmentionnée de la durabilité environnementale étant définie comme une "taxonomie verte", suivie d'une évaluation des aspects sociaux. Cette classification n'a pas été officiellement mise à jour depuis la publication du rapport final [3] en février 2022, mais l'importance des aspects sociaux de l'ESG a été soulignée dans la SFDR et la CSRD, qui doivent être traités au sein de l'UE, et devrait continuer à faire l'objet d'un suivi attentif.

Taxonomie des pays et régions

Le mouvement en faveur de la création de taxonomies ne se limite pas à l'Europe, puisque plusieurs pays et régions ont mis en place leurs propres taxonomies. Ce chapitre couvre un certain nombre de taxonomies de premier plan et examine leur statut actuel et leurs perspectives.

ANASE

L'ANASE a publié la première édition de sa propre taxonomie en 2021 et l'a mise à jour dans une deuxième édition [4] en 2023. Les questions à prendre en compte sont très différentes en Asie du Sud-Est, une région dont la population et l'économie connaissent une croissance rapide, par rapport à l'UE, qui mène le débat sur la durabilité. Tous les États membres participent à l'ASEAN Taxonomy Board, l'organe responsable de la révision de la taxonomie, qui fournit des idées directrices aux pays pour qu'ils développent leurs propres taxonomies. Des taxonomies pour les institutions financières nationales ont déjà été élaborées à Singapour et en Malaisie, où la cohérence avec la taxonomie de l'ANASE est également envisagée.

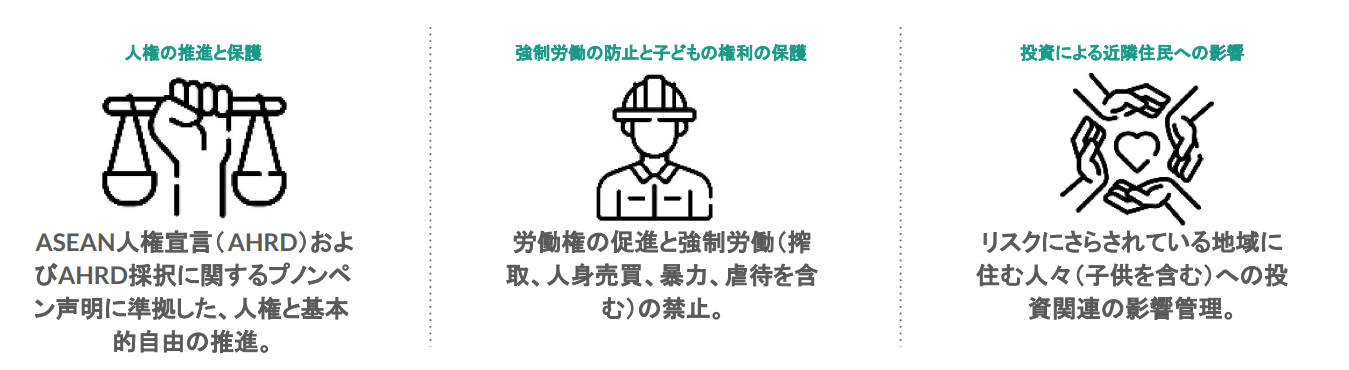

La taxonomie de l'ANASE et la taxonomie de Singapour, qui a été développée avant et après la taxonomie de l'ANASE, se caractérisent par l'inclusion de concepts de transition, tels que l'existence d'une classification "orange" (jaune), qui est une étape intermédiaire vers une classification "verte", et d'une classification "rouge", qui signifie la sortie du marché. L'ASEAN Taxonomy propose une classification unique pour les initiatives dans les industries ayant peu de mesures de réduction des GES. En outre, la taxonomie de l'ANASE présente les critères essentiels (CE) minimaux à respecter, à savoir l'"absence de préjudice significatif" (DNSH) et les "mesures compensatoires pour la transition" (RMT), ainsi que les "aspects sociaux" (SA) (figure 1).

Figure 1 : Trois dimensions sociales clés (SA) (Source :Documents sur la taxonomie de l'ANASEPréparé par l'auteur à partir de)

Chine

En Chine, la Banque populaire de Chine (PBOC), conjointement avec la Commission nationale chinoise pour le développement et la réforme (NDRC) et la Commission chinoise de réglementation des valeurs mobilières (CSRC), a publié en 2021 une version chinoise de la taxonomie, le Catalogue des obligations vertes [5]. La conformité à cette taxonomie est requise pour émettre des obligations vertes en Chine.

Une "liste blanche" d'activités économiques ciblées a été établie avec une hiérarchie à quatre niveaux commençant par six catégories, telles que les économies d'énergie, et un total de 204 programmes indiquent des activités spécifiques qui correspondent à la taxonomie.

Royaume-Uni

Le Royaume-Uni a décidé d'introduire sa propre taxonomie verte basée sur la taxonomie de l'UE, et dans la Green Finance Strategy publiée par le gouvernement britannique en mars 2023 [6], le gouvernement britannique exige des rapports volontaires pendant au moins deux ans après la finalisation de la taxonomie, après quoi il déclare qu'il envisagera d'exiger la divulgation, il déclare qu'il envisagera d'exiger la divulgation. Il a également annoncé son intention d'inclure l'énergie nucléaire dans les investissements de la taxonomie verte.

Japon

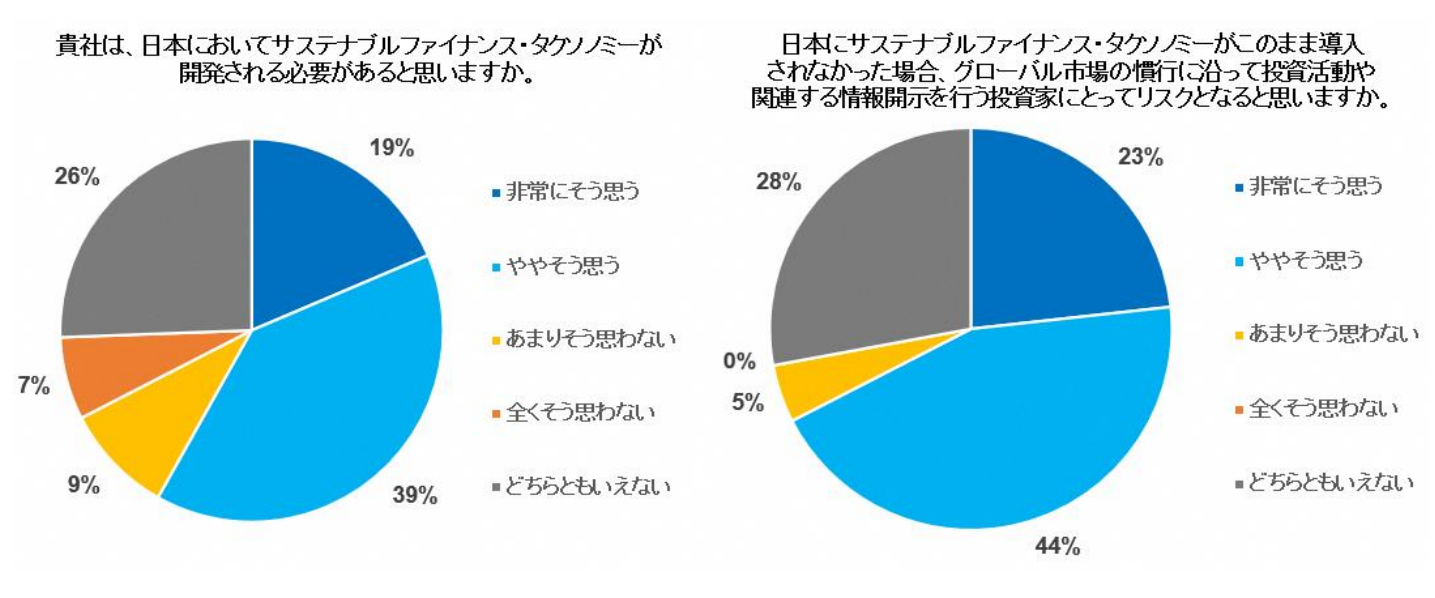

Il n'existe actuellement aucune taxonomie ni aucun projet d'en introduire une au Japon ; dans une enquête PRI (Principles for Responsible Investment) 2022 sur les institutions financières investissant sur le marché japonais, environ 60 % des personnes interrogées ont soutenu le développement d'une taxonomie de la finance durable au Japon (figure 2).

Figure 1 : Opinions sur l'introduction d'une taxonomie de la finance durable au Japon

(Source : PRI 'sLa nécessité d'une taxonomie de la finance durable au Japon.")

Impact sur les entreprises japonaises

L'impact de l'introduction de la taxonomie dans chaque région sur les entreprises japonaises peut être le suivant

1. l'impact des obligations d'information de l'UE

L'impact le plus direct est l'obligation de reporting de la Taxonomie de l'UE : les grandes entreprises basées dans l'UE sont soumises à la Directive sur les rapports de durabilité des entreprises (DRIDE). À partir de 2024, les entreprises soumises à la CSRD seront obligées de rendre compte de la conformité de leurs activités économiques avec les six objectifs environnementaux de la taxonomie de l'UE.

L'article suivant explique le CSRD plus en détail.

Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises | aiESG

2.2 Incidence indirecte 1 : incidence de la taxonomie de l'UE

Comme indiqué ci-dessus, la taxonomie de l'UE a été établie par le plan d'action européen, mais elle pourrait également servir de norme pour les entreprises et les investisseurs en dehors de l'UE à l'avenir : l'émergence d'ONG et d'organismes d'évaluation ESG utilisant la taxonomie de l'UE, et l'obligation de divulguer les taux de conformité par les entreprises qui font des affaires avec des entreprises de la région cible, pourraient indirectement influencer les entreprises qui ne sont pas actuellement couvertes par la taxonomie de l'UE. Même les entreprises qui ne sont pas actuellement soumises au CSRD peuvent être indirectement affectées par la taxonomie de l'UE.

3. impacts indirects➁ : autres impacts de la taxonomie

Comme nous l'avons vu dans le chapitre précédent, un certain nombre de pays et de régions non membres de l'UE ont créé leurs propres taxonomies. Même si elles ne sont pas juridiquement contraignantes, il est très coûteux pour les entreprises opérant à l'échelle mondiale de comprendre les différences entre les évaluations et les systèmes de chaque région et de réfléchir à la manière d'y répondre. En particulier dans des régions comme l'Asie et l'Amérique latine, où les conditions économiques et les défis diffèrent d'un pays à l'autre, la conception des systèmes dans chaque pays progresse également de manière disparate, d'où la nécessité d'une gestion prudente.

Conclusion.

Cet article donne un aperçu de la taxonomie, un système de classification de la durabilité des activités économiques, de ses caractéristiques par pays et par région, et de son impact sur les entreprises nationales.La taxonomie a commencé comme une évaluation de la durabilité du changement climatique dans l'UE, mais son champ d'application a eu tendance à s'étendre à d'autres aspects sociaux tels que les objectifs environnementaux, les droits de l'homme et le travail forcé. Le champ d'application de la taxonomie tend à s'étendre à d'autres aspects sociaux tels que les objectifs environnementaux, les droits de l'homme et le travail forcé. Il n'est pas exclu que même les entreprises qui ne sont pas actuellement soumises à l'obligation d'information soient obligées de communiquer leur taux de conformité à la taxonomie à la demande d'entités d'investissement ou de partenaires commerciaux. Il est important de commencer à réfléchir le plus tôt possible à la manière dont les activités économiques de votre entreprise seront classées et aux informations qui seront requises.

aiESG peut apporter son soutien depuis la taxonomie de base jusqu'à la divulgation effective. aiESG encourage les entreprises qui ont besoin d'aide en matière de conformité ESG à nous contacter.

Demande de renseignements :

https://aiesg.co.jp/contact/

Bibliographie

[1]Finance durable : le plan d'action de la Commission pour une économie plus verte et plus propre (europa.eu)

[2] "Ne pas nuire de manière significative".

[3]Rapport de la plateforme sur la finance durable sur la taxonomie sociale (europa.eu)

[4]Taxonomie de l'ANASE pour la finance durable

[5]Catalogue des projets approuvés par les obligations vertes (édition 2021)

[6]Stratégie de financement vert - GOV.UK (www.gov.uk)

*Articles connexes*.

Liste des rapports : Règlements/normes

https://aiesg.co.jp/report_tag/基準-規制/

Commentaire] CSRD : La version européenne de la norme de reporting sur le développement durable juste avant son entrée en vigueur - l'impact sur les entreprises japonaises.

https://aiesg.co.jp/report/2301120_csrd/

[Commentaire] SFDR : Qu'est-ce que le règlement de l'UE sur la divulgation d'informations en matière de finance durable ?

-Obligation de divulguer les informations liées à l'ESG sur les produits financiers.

https://aiesg.co.jp/report/2301222_sfdr/

[Commentaire] ESRS (European Sustainability Reporting Standard).

https://aiesg.co.jp/report/2301120_csrd/