INDEX

2024年12月、aiESGのチーフリサーチャーであるキーリーアレクサンダー竜太、そして代表取締役の馬奈木俊介による共同研究論文が発表されました。

本論文は、企業の社会的・環境的責任に関する取り組みを評価する国際ジャーナル『Corporate Social Responsibility and Environmental Management』に掲載されています。

論文タイトル:

”Does environmental materiality matter to corporate financial performance: Evidence from 34 countries”

DOI(論文リンク): https://doi.org/10.1002/csr.3062

本研究を通じて明らかになった、企業にとって特に重要だと考えられるポイントは、以下の3点です。

- 単なる情報開示では不十分であり、企業が実際に取り組む環境改善活動(=環境パフォーマンス)の中身が、投資家や市場からの評価に直結している。

- 環境パフォーマンスが優れている企業では、ROAやトービンのQなどの財務指標が良好な傾向を示し、資金調達コスト(特に株主資本コスト)にもポジティブな効果がみられる。

- 業界特有の重要課題(マテリアリティ)への対応は依然としてばらつきがあり、全体としては財務への効果が限定的であることから、対応の質に差があることが浮き彫りになっている。

1.はじめに

近年、気候変動や環境問題への関心が世界的に高まり、企業にとっても「環境への取り組み」は避けては通れない重要な経営課題となっています。気候リスクの現実化や資源の制約、そして社会からの期待の高まりを背景に、環境・サステナビリティ対応は、もはやCSR(企業の社会的責任)にとどまらず、企業の中長期的な成長を左右する戦略そのものへと変わりつつあります。

特に、パリ協定をはじめ、TCFD(気候関連財務情報開示タスクフォース)、CSRD(欧州の企業サステナビリティ報告指令)やESRS(欧州サステナビリティ報告基準)、さらにはIFRS( 国際財務報告基準)サステナビリティ開示基準(S1・S2)といった国際的なルールが次々に整備される中で、企業には「環境情報の透明性」と「取り組みの実効性」の両方が強く求められるようになってきました。

こうした動きに呼応するように、投資家や消費者の目も厳しくなってきています。企業がどのような環境戦略を掲げ、それが本当に実を結んでいるのか 、単なる情報開示ではなく、「実際に成果を出しているかどうか」が、いま注目されています。

そこで本記事では、「企業の環境活動やその情報開示が、財務的な成果にどのような影響を及ぼすのか?」というテーマを扱った最新の研究成果をご紹介します。

情報を出すことが大切なのか?

それとも、実際の行動がより重要なのか?

この問いを紐解いていくことで、企業が本質的かつ戦略的にESG経営を進めるためのヒントをお届けします。

2.研究の詳しい内容を分かりやすく解説

今回の研究を正しく理解するためには、まず「企業の環境への取り組みがどう評価されているか」、そして「その取り組みが財務的にどう測られているのか」を知ることが欠かせません。ここでは、実際の研究分析で使われた主な指標や考え方を解説していきます。

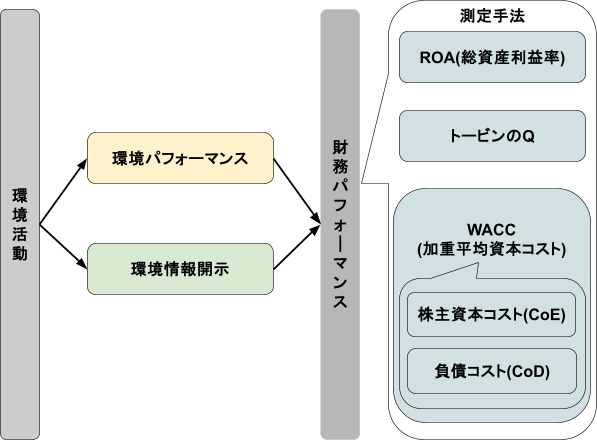

① 環境スコアとは?

環境スコアとは、企業がどれだけ環境に配慮した取り組みを行っているかを数値で表したものです。

この研究では、「実際の取り組みの中身(環境パフォーマンス)」と、「その取り組みをどれだけ公開しているか(環境情報開示)」を明確に分けて評価しています。この2つは似て非なるもので、たとえ情報を詳しく開示していても、中身の伴わない活動であれば評価は上がりません。

また、もうひとつ重要な視点が「マテリアリティ(重要課題)」という考え方です。これは、業種ごとに特に注目すべき環境テーマが異なるという前提に立っています。たとえば、製造業ではCO₂削減、小売業では廃棄物や資源効率が重要視されるなど、それぞれの業界に応じた環境課題があります。

本研究では、SASB(Sustainability Accounting Standards Board)が定める業種別の基準に基づき、企業が業界特有の重要テーマにどれだけしっかり向き合っているかも評価に含めています。

② 財務パフォーマンスの指標とは?

研究では、環境活動が企業の財務パフォーマンスに与える影響を3つの主要な指標で評価しています。

- ROA(総資産利益率):企業が保有する資産をどれだけ効率的に使って利益を生み出しているかを示す指標です。この数値が高いほど資産活用が効率的であり、企業経営が優れていることを示します。

- トービンのQ(Tobin’s Q):企業の市場価値を資産の簿価で割ったもので、将来の成長性に対する市場の期待を示します。トービンのQが高い企業ほど市場からの評価が高く、将来の成長に対する期待が大きいと見なされます。

- 資本コスト(WACC、株主資本コスト、負債コスト):企業が資金を調達する際にかかるコストです。

- 株主資本コスト(Cost of Equity. CoE):株主が企業に期待するリターン(配当や株価上昇)を保証するためのコスト

- 負債コスト(Cost of Debt, CoD):銀行借入や社債などにかかる利子コスト

この2つのコストを加重平均したものが「WACC(加重平均資本コスト)」です。企業全体としてどれほど有利な条件で資金調達ができているかを測る指標となります。一般的に、これらの数値が低いほど企業は有利な条件で資金を調達できることになります。

研究での重要な指標について捉えた上で、実際に手法について解説を行います。

3.研究方法

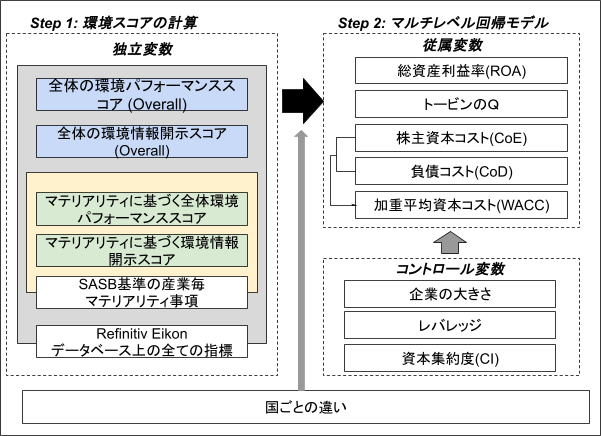

本研究では、企業の環境対応が財務パフォーマンスにどのような影響を及ぼすのかを検証するために、2015年から2022年までの8年間にわたるデータを分析対象としました。対象企業は、世界34ヵ国・8,547社(金融業を除く)にのぼります。

データは、企業の財務情報やESG(環境・社会・ガバナンス)に関する評価指標を幅広くカバーする、グローバルな金融情報プラットフォーム「Refinitiv Eikon(リフィニティブ・アイコン)」から取得しています。

環境への取り組みは、先述したとおり次の2つの観点から評価されています。

- 環境パフォーマンススコア:企業が実際にどれだけ環境に良い行動を取っているか(例:CO₂削減などの実績)

- 環境情報開示スコア:その取り組みを外部にどれだけ明確に公開しているか

さらに、SASB(サステナビリティ会計基準審議会)の業種別基準に基づき、「マテリアリティ(業界ごとに特に重要とされる環境課題)」への対応状況も加味しています。

加えて、本研究は環境スコアの分析において「全体スコア(Overall Score)」と「マテリアリティに基づくスコア(Materiality-based Score)」の2種類を使い分けています。

- 全体スコアは、Refinitiv社が提供するESG評価のうち、環境に関するすべての指標を網羅的に合算したスコアであり、企業が取り組んでいるあらゆる環境分野の評価を反映しています。

- 一方、マテリアリティに基づくスコアは、SASBが定めた業種ごとのマテリアリティマップに照らして、該当する環境指標のみを抽出し、それらのスコアを再計算したものです。

- つまり、業界ごとに「何が重要か(例:製造業でのCO₂排出、小売業での廃棄物管理など)」という前提に基づき、本当に注力すべき項目に対して企業がどれだけ対応できているかを評価するスコアがマテリアリティベースのスコアとなります。

分析にあたっては、企業ごとの特性(例:規模や資本構成など)と、各国の経済的・制度的な違いの両方を反映できる「マルチレベル回帰モデル」という統計手法を用いました。

財務パフォーマンスの指標には、以下の3つを採用しています。

- ROA(総資産利益率):企業の収益性

- トービンのQ:市場からの評価(将来への期待値)

- 資本コスト(WACC):資金調達にかかるコスト

これらを通じて、「環境への取り組みが、実際に企業価値や経営にどれほどの影響を及ぼしているのか」を多角的に検証しています。

4.研究結果について

本研究では、世界34ヵ国・8,547社の企業データをもとに、さまざまな業界や市場環境を踏まえた分析を行いました。その結果、環境への取り組みが企業の財務面に与える影響について、いくつかの重要なポイントが明らかになっています。

①「環境パフォーマンス」と「財務パフォーマンス」の関係性

まず、実際に環境改善に積極的な企業ほど、財務指標が良い傾向にあることが分かりました。

具体的には、全体的な環境パフォーマンススコアが1ポイント上がると、ROA(総資産利益率)は1.467ポイント、トービンのQ(市場評価指標)は0.987ポイント上昇するという結果が得られました。さらに、トービンのQは翌年にも1.295ポイントのプラス効果が続くことが示され、市場が環境対応を短期的なパフォーマンスだけでなく、将来的な企業価値を高める要素として捉えていることが伺えます。

また、業種ごとの重要課題(マテリアリティ)に特化した取り組みも、トービンのQで0.218ポイントの上昇が見られるなど一定の効果は認められましたが、その影響力は全体的な環境スコアと比べるとやや控えめでした。

②「情報開示」と「財務パフォーマンス」の関係性

一方で、環境に関する「情報開示」だけでは、財務パフォーマンスへの効果は限定的であることも明らかになりました。

たとえば、開示スコアが1ポイント高くなるとトービンのQは0.649ポイント上昇する結果が得られたものの、ROAに関しては1.078ポイントの上昇にとどまり、統計的な信頼性はやや低めでした。また、翌年の財務指標への影響も明確とは言えず、持続的な効果は見られませんでした(-0.263ポイント)。

さらに、マテリアリティに基づいた開示スコアについては、ROAやQとの間に有意な関連性は確認されていません。これは、市場が単なる「見せ方」よりも、企業が実際にどれだけ環境価値を創出しているか(実行力)を重視していることを示しています。

③ 環境活動が資金調達コストに与える影響

環境パフォーマンスが高い企業は、資金を調達する際のコスト面でもメリットがあることが示されました。

特に、株主資本コスト(CoE)は、環境スコアが1ポイント上がることで1.341ポイント低下するという強い関係性が見られました。そのほか、全体の資本コスト(WACC)も0.962ポイント、負債コスト(CoD)も0.351ポイント下がる傾向がありました。

この結果から、企業の環境活動はリスク軽減要因として投資家や市場からポジティブに評価されていて、より有利な条件で資金を調達できる可能性があると考えられます。

④ マテリアリティの影響の強さ

SASBの業種別基準に基づいたマテリアリティ(業界ごとの重要課題)を踏まえた分析では、全体的な環境パフォーマンスと比べて、財務への影響が比較的小さいことが分かりました。

この背景には、企業によって業界課題への取り組みの深さや成熟度に差があることが影響していると考えられます。現時点では、個別のマテリアリティよりも、企業全体としての環境対応力のほうが市場で高く評価されやすい状況にあるようです。

⑤ロバストネスチェックによる補足分析

結果の信頼性を検証するために、ロバストネスチェック(頑健性検定)も実施されました。

具体的には、「業界と年度ごとの平均値」と比較して、各企業の環境スコアがどれだけ高いか(=相対的な位置づけ)を測定し、再度分析を行いました。その結果、同業他社と比べて環境パフォーマンスが優れている企業ほど、翌年のトービンのQが上昇するという傾向が明確になりました。

つまり、業界内での“環境面での差別化”が、企業の中長期的な市場評価や競争力の源泉になっている可能性があると言えるでしょう。

5.考察:研究結果が示す重要なポイント

本研究は、企業の環境への取り組みと財務パフォーマンスの関係を多角的に検証し、以下の4点が実務における示唆として導かれました。

① 実質的な環境活動が重要であること

本研究では、企業が実質的で効果的な環境活動を推進することで、財務パフォーマンス(ROAやトービンのQ)が短期的にも長期的にも改善することが示されました。特に、企業の市場価値を表すトービンのQに顕著な影響があり、市場が環境活動を長期的な価値を生み出す要素として評価していることが分かります。したがって、企業は単なる短期的収益の追求ではなく、環境活動を経営戦略の中核として長期的視点に立って推進する必要があります。

②単なる情報開示の限界とリスク

情報開示は必須ですが、それが企業のゴールとはなりません。本研究の結果では、情報開示のみの場合、実際の環境改善活動(パフォーマンス)と比べて財務パフォーマンスへの影響が限定的でした。

また、情報開示だけに依存すると、実質的な取り組みが伴わない「グリーンウォッシュ(見せかけの環境対応)」と市場や投資家から認識され、かえって評価が下がるリスクがあります。企業は実際の環境活動で得られた成果を具体的かつ透明に市場に伝えることで、真の評価を得る必要があります。

③国ごとに異なるマテリアリティの影響

マテリアリティの財務パフォーマンスへの影響は、全体的な環境活動と比較して小さいことが示されました。その要因として、多くの企業が依然として業界特有の課題に十分対応できていないことが考えられます。また、マテリアリティの影響の大きさは国や市場環境によって異なるため、企業は自社が属する業界や事業地域に特有の環境課題を明確に把握し、それに特化した具体的で実効性のある対策を実施することが求められます。

④ 環境活動が資金調達コストに与える影響

環境パフォーマンスの向上は、企業の資金調達コストの低下にもつながります。特に株主資本コスト(CoE)の低下が顕著であることから、市場は環境活動が活発な企業をリスクが低いと評価していることが分かりました。環境活動を財務戦略に積極的に組み込むことは、資本市場における競争優位性を高め、持続可能な成長を支える重要な要素となるでしょう。

以上の考察から、企業が環境活動を戦略的に推進することは、財務的メリットを伴いながら、長期的な持続可能性の強化に大きく寄与することが分かります。

6.限界と今後の課題

本研究は、世界34ヵ国・8,547社という大規模データに基づく分析を実施し、国際比較の視点から企業の環境活動と財務パフォーマンスの関係を包括的に捉えた点が大きな特長です。

一方で、その広さゆえに個々の企業や地域ごとの特性を十分に反映しきれないという課題も残されています。

例えば、国によって制度や市場の成熟度、環境規制のレベルが大きく異なるため、全体的な傾向をそのまま自社に当てはめる際には慎重な判断が求められます。今後は、特定の業界や地域に絞ったより詳細な分析が進むことで、実務に活かせる具体的な知見がさらに蓄積されていくことが期待されます。

また、企業が財務的な成果につなげていくためには、自社の業種や成長フェーズに合ったKPI(重要業績評価指標)を設定し、継続的な改善とその可視化に取り組むことが重要です。短期的な施策だけでなく、長期的な視野に立った環境戦略が、持続的な競争優位の確立につながるでしょう。

7.結び(まとめと展望)

本研究が明らかにした最も重要な点は、「企業の環境活動は、実際に行動し、成果を出すことが問われている」ということです。

実質的な環境改善に取り組む企業は、ROAやトービンのQといった財務指標において好影響が見られる一方で、情報の開示だけでは限られた効果しか得られないことも示されています。つまり、表面的なPRではなく、「何をやったか」「どんな結果が出たか」が、投資家や市場に評価される時代です。

また、業界ごとのマテリアリティ(重要課題)に対する理解と対応が不十分であることも浮き彫りになりました。今後は、自社の事業構造や属する業界の特性に応じて、“どの課題に本気で向き合うか”を明確にし、それに沿った戦略的アクションを積み重ねていくことが求められます。

特に日本企業にとっては、「環境=コスト」ではなく、「環境=企業価値を押し上げる投資」という視点への転換が必要です。継続的な取り組みと透明な成果の発信が、グローバル市場における信頼獲得と長期的成長を支える柱となるでしょう。

aiESGは本研究の知見を活かし、企業の皆様が環境活動を通じて持続的な企業価値の向上を実現できるよう具体的かつ実践的にサポートしています。ぜひ当社のサービスをご活用ください。

aiESGのサービスについて:https://aiesg.co.jp/service/

【関連記事】

- 【論文解説】AIが読み解くESGの最新動向ー最新研究のご紹介ー https://aiesg.co.jp/topics/report/250321-esg-tendencies-from-news-investigated/

- 【論文解説】企業の気候変動対策が資本コストを低減させることを解明~日本企業 2100 社を対象としたデータ解析より関係性を明らかに~

https://aiesg.co.jp/topics/report/240627_report-climate-change-capital/ - 【論文解説】環境評価と株価リターンの関係 投資家は環境経営に取り組んでいない企業を重大なリスクとみなしている

https://aiesg.co.jp/topics/report/230712_escore_investor/ - 【論文解説】気候変動の影響が紛争を招く~社会の脆弱性条件の系統的レビュー~https://aiesg.co.jp/topics/report/report_climatechange_conflict/

- 【解説】ESG情報開示基準 SASBスタンダードとは?(前編)SASB概要https://aiesg.co.jp/topics/report/2301025_sasb1/

- 【解説】ESG情報開示基準 SASBスタンダードとは?(後編) 企業にとっての利点https://aiesg.co.jp/topics/report/2301115_sasb2/

- 【解説】SASBスタンダードの現況と採択日本企業の紹介https://aiesg.co.jp/topics/report/240405_sasbstandard/

- 【解説】サステナビリティ報告における”マテリアリティ(重要課題)”とは?https://aiesg.co.jp/topics/report/240201_materiality/